Stocul de birouri ne oferă imaginea dezvoltării

În actuala etapă de dezvoltare a structurilor teritoriale naţionale din răsăritul UE, monocentric proiectate şi construite în interiorul episodului socialist, pentru a detecta semne ale „însănătoşirii” acestora trebuie să fim atenţi la evoluţia indicatorilor demografici şi sociali-economici specifici oraşelor secundare, în raport cu metropola naţională, dar şi cu oraşele medii – în mare parte reşedinţe NUTS3 (judeţe – în România, podregiony – în Polonia, oblasts – în Bulgaria, megyék – în Ungaria sau kraje – în Republica Cehă).

De ce? Pentru că o apreciere a indicatorilor economici, sociali şi demografici specifici oraşelor secundare, poate fi percepută ca semn al reteritorializării funcţionale regionale, după decenii de egalizare a importanţei administrative şi funcţionale a marilor oraşe cu a celor mai puţin mari.

Această egalizare a imprimat mutaţii structurale profunde, precum detaşarea capitalei sau netezirea ierarhiei urbane la nivel regional, ce a dus la aproape dispariţia din sistemul de relaţii a oraşului mare, al releului regional al capitalei, capabil să structureze un sistem teritorial regional. Lucrurile stau puţin diferit în Polonia, care conştietizând că monocentrismul funcţional nu e o cale eficientă câtre dezvoltarea structurii naţionale, a experimentat, începând cu deceniul al VII-lea al secolului trecut, cu un oarecare succes teoria polilor de creştere, graţie economistului Antoni Kukliński. Dar chiar şi aici, în pofida acestui istoric teritorial recent, ce a culminat cu regionalizarea cea mai reuşită din răsăritul UE, funcţiile de decizie teritorială se concentrează în capitală.

Avantajul marelui oraş contemporan, fie el situat şi în partea orientală a UE, este că odată cu deschiderea economiilor naţionale către economia globală, beneficiază de o dublă sursă de dezvoltare: celei teritoriale, aflată în strănsă relaţie cu vecinătatea regională, al cărui loc central e, i se adaugă acum una internaţională, ori globală. Oraşul regional, care beneficiază de o bună guvernanţă atât locală, cât şi naţională şi care are elite economice, sociale şi culturale responsabile, poate evolua către statutul de metropolă regională, capabilă să insereze regiunea la nivel global.

Din această perspectivă, oraşele secundare ale estului UE au un avantaj faţă de cele situate pe palierele ierarhice inferioare. Având deja un hinterland regional, au o mare capacitate de a produce forţă de muncă înalt calificată şi de a reţine elitele; astfel, acestea au acumulat în evoluţia lor recentă, funcţii, care altădată erau specifice doar metropolei naţionale, devenind huburi aeronautice capabile să conecteze regiunile la fluxurile internaţionale sau centre ale industriilor creative sau IT&C, curtate de marile companii multinaţionale.

Unii indicatori au o putere mare de discriminare a calităţii de oraş în dezvoltare, chiar în lipsa unor informaţii calitative, foarte utile deseori în acţiunea de localizare a unor activităţi de catre companiile multinaţionale, de tipul: Amazon.com ori Continental şi-au localizat la Iaşi, respectiv la Timişoara, centre R&D. Un astfel de indicator e stocul de birouri – cel mai adesea ignorat, din nefericire, de statisticile naţionale, astfel încăt, a construi o baza de date şi mai ales a o upgrada, reprezintă o adevărată provocare.

Sursele sunt diverse, de la companii de imobiliare, unele globale (JLL sau Colliers), la articolele din media economică, din care cauză sunt greu de armonizat şi, mai ales, de sincronizat, când se doreşte o abordare contextuală a unui oraş sau altul. Stocul de birouri, dacă e coroborat cu alti indicatori, poate să ne ofere o imagine clară a evoluţiei pe timp scurt a economiei unui mare centru urban. Nu mă refer neapărat la indicatorii asociaţi, precum chiria pe metru pătrat, spaţiile aflate în construcţie sau cele neocupate încă, ci la indicatori, pe care i-aş cataloga ca fiind mai geografici, din alte domenii la fel de importante în economia unui loc – accesibilitatea aeronautică, terestră sau, de ce nu, nodalitatea în reţelele de transport. Un trend pozitiv înseamnă premisele unei dezvoltări organice, durabile şi fără sincope a economiei urbane.

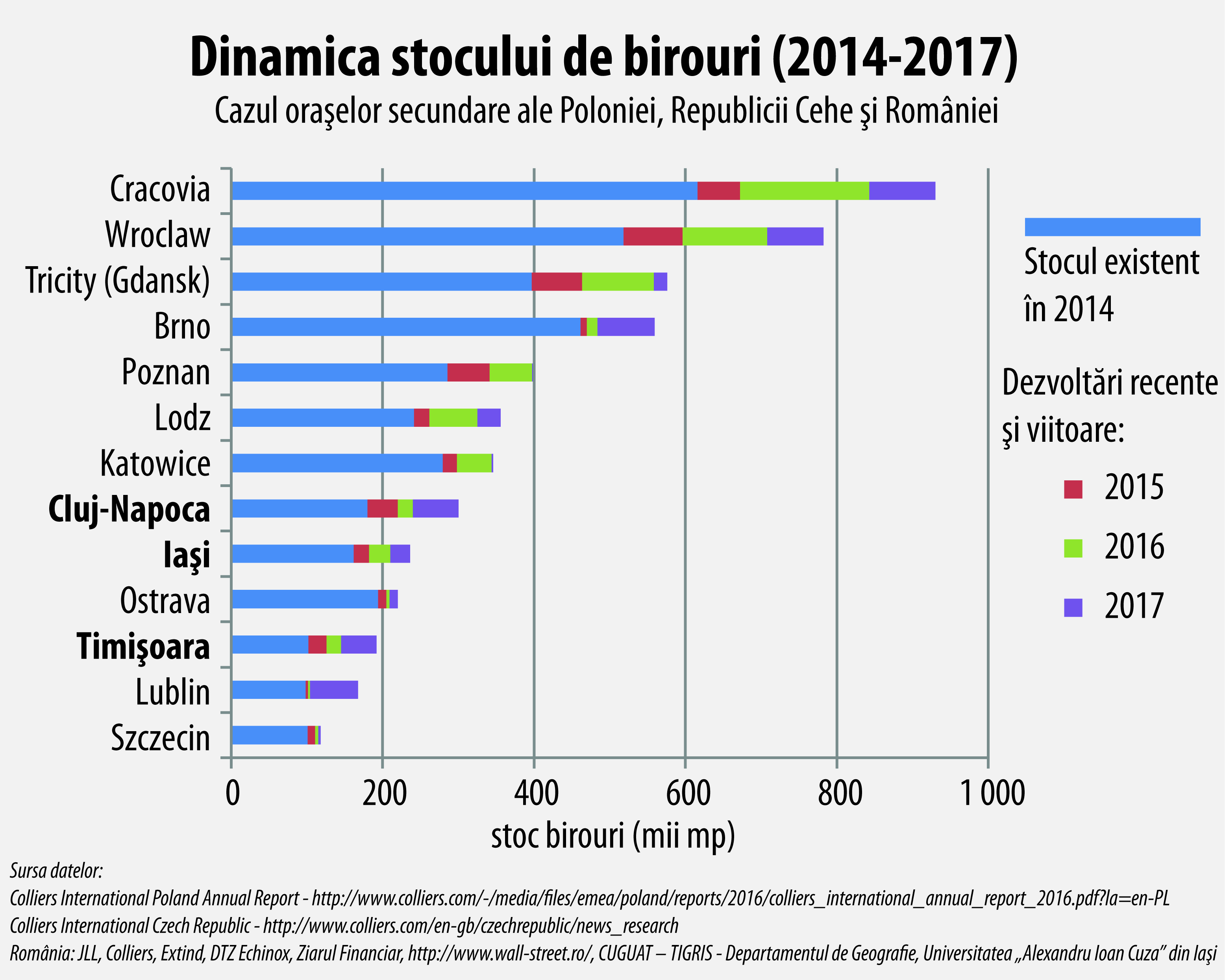

Dinamica extraordinară a stocului e birouri, care imprimă schimbări rapide de ierarhii la nivel naţional sau regional-continental, ne determină să stăm cu ochii pe această veritabilă tectonică office. Apelând la surse diverse: JLL, Colliers, Extind, DTZ Echinox, Ziarul Financiar, www.wall-street.ro, CUGUAT – TIGRIS – Departamentul de Geografie, Universitatea „Alexandru Ioan Cuza” din Iaşi, suntem capabili să construim o bază de date care să ne releve dinamica economică a oraşelor secundare din câteva state ale estului UE (Polonia, Republica Cehă şi România). Intenţia a fost aceea de aborda şi dinamica stocului din oraşele secundare ale Ungariei, Bulgariei, Slovaciei etc, dar ne-am lovit de imposibilitatea tehnică de a realiza serii cronologice pe baza informţiei accesibile pe internet. Cele mai apropiate valori de cele ale Iaşului ale unor oraşe ce nu sunt przente în grafic, sunt cele din dreptul Plovdivului şi Varnei (cca. 200 mii mp.)

Bucureşti, Praga şi Varşovia, cu valori care se inscriu între 2,4 şi 5 milioane mp,, au fost excluse din statistică. În oraşele secundare ale celor trei state, principalii chiriaşi sunt companiile IT&Outsourcing, ca urmare, avem un numitor comun. Ierarhia e dominată de marile oraşe secundare poloneze şi de Brno, capitala istorică a Moraviei (Cehia), fiind mult mai populate şi dezvoltate din punctul de vedere economic decât cele trei oraşe secundare ale României prezente în analiză. Mai mult, unele dintre ele sunt parte ale unor structuri urbane policentrice la nivel regional. Toate cele trei oraşe româneşti se poziţionează în a doua jumătate a ierarhiei, dar asistăm la viteze de creştere diferite: Timişoara va avea în 2017 un stoc de două ori mai mare decât în 2014, existând perspective mari de creştere prin darea în folosinţă a clădirilor de birouri din ansamblul Openville (peste 130 mii mp.), estimată a avea loc până la finalul anului 2018.

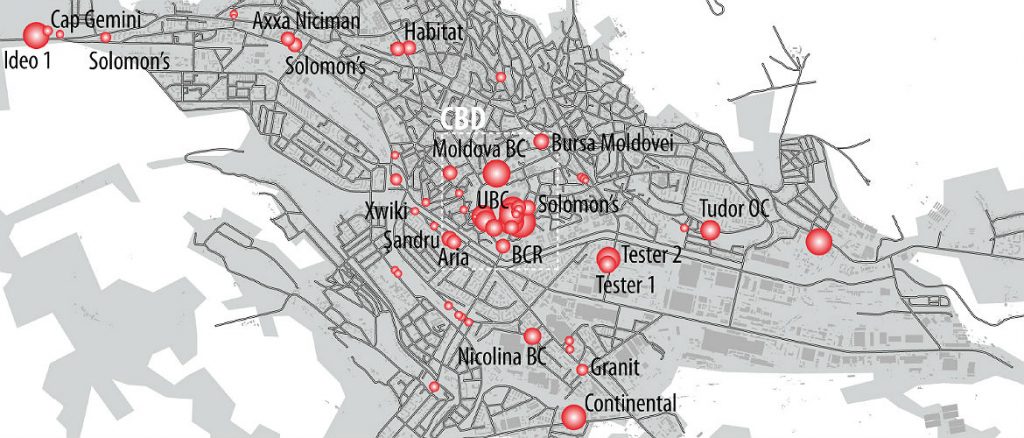

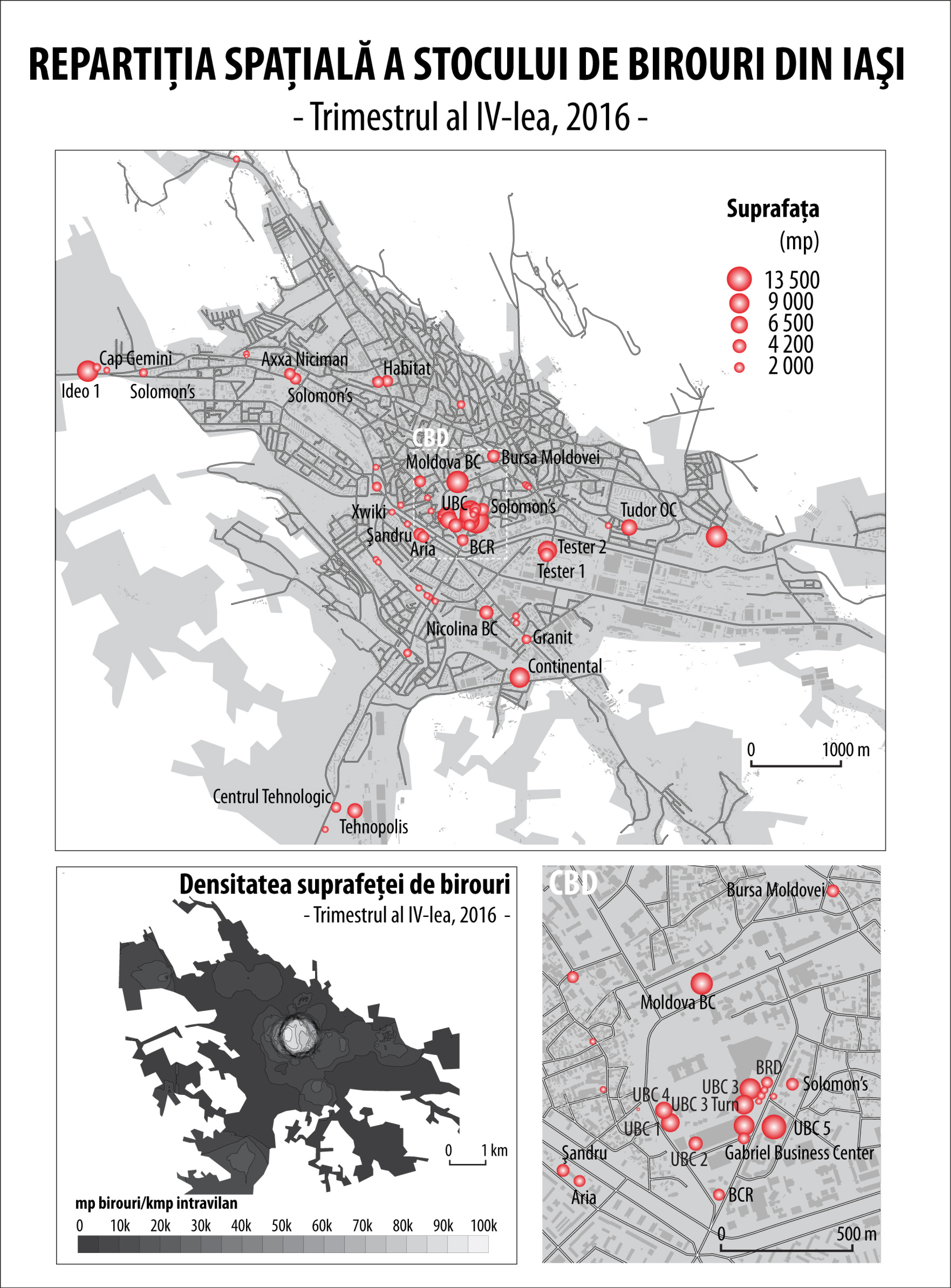

Un zoom în interiorul Iaşului relevă repartiţia spaţială a stocului de birouri la finalul anului curent. Menţionez că harta şi medalioanele ce o însoţesc în partea de jos a figurii nu reprezintă PIN map – ul. Cartogramele propuse reprezintă schiţe de lucru aduse la un nivel estetic necesar publicării. Un asemenea demers se dovedeşte unul dificil, pornind de la faptul că neo-toponimia impune alte denumiri decât cele oficiale (cazul clasic e cel al clădirii Comodo, de fapt – Şandru Office Building) şi ajungând la foate numeroasele clădiri de birouri de talie redusă, deseori sub 1500 mp., unele dintre ele apărute înainte de recenzarea realizată de JLL, care a reprezentat punctul de pornire al demersului cartografic.

Un zoom în interiorul Iaşului relevă repartiţia spaţială a stocului de birouri la finalul anului curent. Menţionez că harta şi medalioanele ce o însoţesc în partea de jos a figurii nu reprezintă PIN map – ul. Cartogramele propuse reprezintă schiţe de lucru aduse la un nivel estetic necesar publicării. Un asemenea demers se dovedeşte unul dificil, pornind de la faptul că neo-toponimia impune alte denumiri decât cele oficiale (cazul clasic e cel al clădirii Comodo, de fapt – Şandru Office Building) şi ajungând la foate numeroasele clădiri de birouri de talie redusă, deseori sub 1500 mp., unele dintre ele apărute înainte de recenzarea realizată de JLL, care a reprezentat punctul de pornire al demersului cartografic.

O caracteristică principală a distribuţiei e concentrarea în zona centrală (vezi medalionul din partea dreaptă, jos) a jumătate din suprafaţa închiriabilă – peste 100 mii mp. Aproape 90 de mii revin celor 16 clădiri din zona Palas – Sfântu Lazăr – Anastasie Panu. Mai mult, în ultimii doi ani acest areal s-a consolidat la nivelul oraşului, prin darea în folosinţă a Moldova BC, UBC 5 şi UBC 6, a clădirii Bursei Moldovei, Aria etc. Zona intermediară se caracterizează ca având un stoc dispersat în clădiri de talie mică. Sunt notabile însă câteva aglomerări: Tester 1 şi 2, Copou, Canta, Tudor Office Center. Zona periferică impune în peisaj puţine aglomerări (Păcurari Vest, Bulevardul Socola – Bulevardul Poitiers şi CUG), dar unele sunt dominate de clădiri de birouri cu suprafaţă mare. În acest sens, menţionez: Ideo 1 sau Continental.

Anul viitor geometriile cartografice vor suferi modificări importante, mai ales în zona periferică şi intermediară. Cel mai important aport il vor aduce clădirile de birouri Ideo 2 şi Tester 3. Încă aproximativ 25 mii mp se vor adăuga celor peste 200 mii mp, câţi au fost invetariaţi până acum. Cifra nu e oficială, e posibil să fie mai mare. Urmează confirmarea de către proprietari a suprafeţelor vehiculate, iar apoi … harta!